• La tasa de usura juega un papel protagónico en términos de inclusión financiera. Esta se entiende como el límite máximo que pueden cobrar los establecimientos financieros por un crédito. Según la teoría económica, la tasa de usura actúa como un control de precios en el mercado crediticio y limita la oferta.

• Los cambios metodológicos recientes para estimar el interés bancario corriente, insumo principal de la tasa de usura en Colombia, generaron una reducción adicional en esta, lo que impuso mayores rigideces en el mercado creditico.

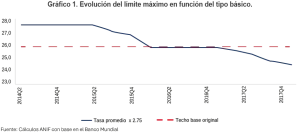

• Al revisar las experiencias internacionales de los límites en las tasas de interés, se encuentra que India establece su tasa de usura como 2.75 veces el interés bancario corriente, mientras que Chile presenta un coeficiente de 1.5 veces al igual que Colombia.

• En India, la reducción en la tasa de usura luego de la modificación impuesta en el 2014 redujo el crédito de sectores clave para la economía como la agricultura y la industria.

• Comparando la tenencia de tarjetas de crédito entre Chile y Colombia, observamos que la reducción de tarjetas vigentes fue mayor en este último, lo que sugiere que el cambio metodológico en Colombia marginó a una mayor parte de los usuarios de mayor riesgo, lo que limita su acceso al sistema financiero.

• En suma, las experiencias internacionales, en conjunto con el caso colombiano, muestran que limitar las tasas de interés del mercado de crédito reducen el acceso al sistema financiero. Además, pueden empujar a los usuarios al mercado ilegal donde asumen tasas de interés excesivas.